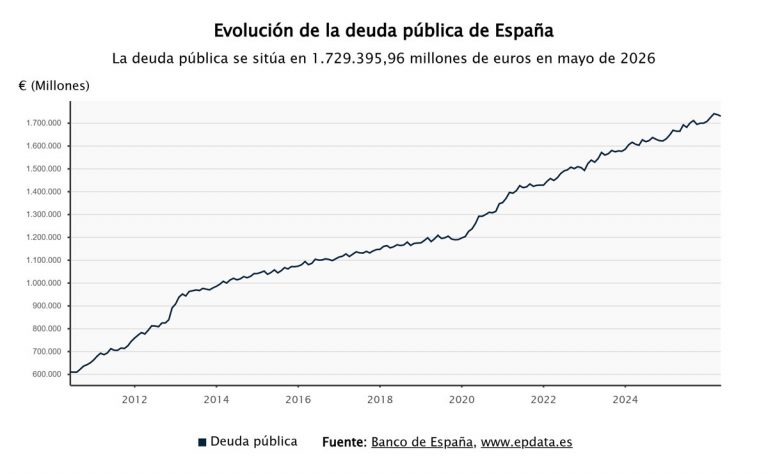

¿Por qué tu hipoteca no baja y comprar casa es una misión imposible?

El cierre de abril del Euríbor en el 2,747% ha vuelto a poner los pelos de punta a miles de españoles. Si tienes una hipoteca variable, prepárate, porque tu cuota podría no bajar tanto como esperabas. Y si sueñas con comprar una vivienda, la situación se complica aún más. El mercado inmobiliario, ya de por sí una carrera de obstáculos, se vuelve más exigente, con precios que suben a un ritmo vertiginoso mientras los salarios parecen quedarse anclados en el pasado.

La pesadilla del hipotecado: adiós a las bajadas de cuota

El estancamiento del Euríbor en torno al 2% es un jarro de agua fría para quienes ya tienen una hipoteca a tipo variable. La esperada bajada de las cuotas se frena en seco, dejando a muchos con la sensación de que el alivio prometido se esfuma. Los expertos, como la economista Montse Cespedosa, ya advertían sobre este escenario. Cespedosa, asesora hipotecaria, ha sido clara: firmar una hipoteca fija por encima del 2,5% es un error que puede lastrar tus finanzas a largo plazo. La trampa, según ella, reside en las penalizaciones por cancelación anticipada, que pueden ascender a miles de euros y te obligan a permanecer atado a condiciones desfavorables.

Comprar casa: una misión imposible para muchos

Pero el problema no acaba en las hipotecas vigentes. Para quienes aspiran a comprar una vivienda, el panorama es aún más desalentador. Los precios de la vivienda en España avanzan a mayor velocidad que los salarios, convirtiendo el acceso a un piso en una auténtica proeza. Ya no basta con tener un contrato indefinido; la entrada y la capacidad de endeudamiento se han convertido en los principales escollos. El mercado, tensionado por una oferta escasa y una demanda disparada, dibuja un escenario donde encontrar oportunidades a buen precio es cada vez más difícil.

Alquiler vs. Hipoteca: la eterna duda con un giro

En este contexto, el debate entre alquilar o comprar se reaviva, pero con matices. Si bien el alquiler sigue siendo, de media, unos 380 euros más caro que una hipoteca, el verdadero problema para acceder a la vivienda en propiedad es la exigencia de una entrada considerable. Los datos de 2025 reflejaban que los alquileres absorbían un porcentaje mayor de los ingresos familiares que las hipotecas. Sin embargo, la escalada de precios y el estancamiento del Euríbor plantean interrogantes sobre la viabilidad de ambas opciones a corto y medio plazo. La prudencia es máxima, y las decisiones deben tomarse con rapidez, pero también con información privilegiada.

¿Qué nos depara el futuro?

Los economistas advierten: el momento de comprar, aunque ya haya pasado el punto álgido de 2025, todavía ofrece oportunidades, pero el margen se reduce drásticamente. Las previsiones apuntan a que el coste de la vivienda seguirá aumentando, con subidas significativas tanto en obra nueva como en segunda mano. Ante este panorama, la clave está en informarse, comparar y actuar con decisión, pero sin caer en la precipitación. La economista Montse Cespedosa recomienda no firmar hipotecas fijas por encima del 2,5%, confiando en que el Euríbor volverá a recular. Sin embargo, la incertidumbre marca el compás, y la paciencia podría ser la mejor aliada para aquellos que esperan mejores condiciones.

Montse Cespedosa, economista, sobre las hipotecas en 2026: "Que nadie firme una fija por encima del 2,5%, el Euríbor volverá a recular".

El cierre de abril del Euríbor en el 2,747% ha vuelto a poner nerviosos a aquellos con hipotecas, especialmente a quienes esperan una revisión este mes de mayo.

La economista Montse Cespedosa, asesora hipotecaria, advierte en un nuevo vídeo sobre las ofertas bancarias actuales y por qué considera un error firmar una hipoteca fija por encima del 2,5%.

"Llevamos un mes de abril de infarto de montaña rusa", señala, detallando las FEIN que sus clientes están firmando.

Cespedosa insiste en que el Euríbor volverá a bajar antes de fin de año, ya que el BCE mantiene su facilidad de depósito en el 2% y descarta nuevas subidas estructurales.