¿Cuándo se acabará la pesadilla para las hipotecas variables en 2026?

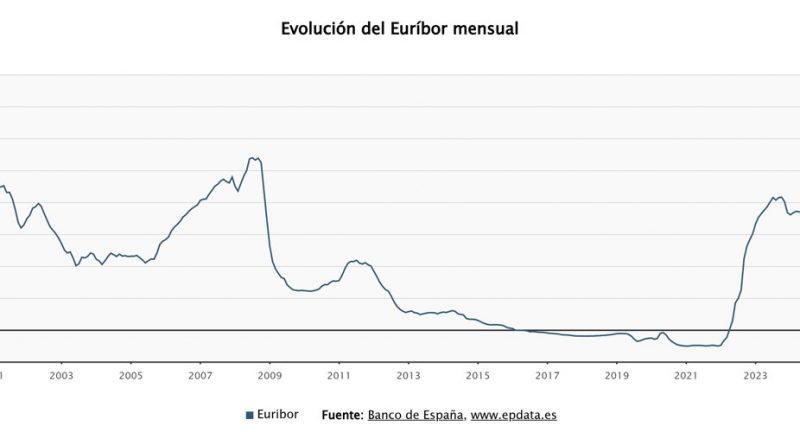

Madrid – El fantasma del Euríbor vuelve a sobrevolar las economías domésticas españolas. Las previsiones más recientes apuntan a que el índice de referencia para las hipotecas variables podría cerrar el año 2026 en un rango preocupante, situándose entre el 2,2% y el 2,5%. Esta perspectiva, lejos de ser una mera cifra económica, se traduce directamente en un posible encarecimiento de las cuotas hipotecarias para miles de familias, generando una incertidumbre que ya se ha instalado en el mercado.

La evolución futura del Euríbor, y por ende el destino de las hipotecas variables, dependerá de una compleja red de factores interconectados. La persistencia de la inflación, las decisiones estratégicas del Banco Central Europeo (BCE) sobre los tipos de interés y la inestabilidad geopolítica a nivel internacional son las variables clave que marcarán el compás. Si la inflación logra moderarse, podríamos asistir a un respiro, pero el escenario actual dibuja un panorama desafiante.

El fantasma del 2,5% acecha a tu hipoteca en 2026

Tras un inicio de 2026 marcado por una tendencia bajista, el Euríbor parece haberse atascado en un rango de cotización que oscila entre el 2,7% y el 2,8%. Esta aparente estabilización, sin embargo, no debe llevar a la complacencia. Los expertos advierten que la influencia de conflictos internacionales, como la prolongada guerra en Irán, sigue lastrando la recuperación de los mercados energéticos y de materias primas, alimentando así la presión inflacionista.

De hecho, el BCE, en su afán por controlar la escalada de precios, ha recurrido a subidas de tipos de interés. Una medida que el mercado ya descuenta que podría repetirse en los próximos meses. Este cóctel de factores ha llevado a los analistas de Kelisto.es a ajustar sus previsiones para finales de 2026, situando el Euríbor en una horquilla que va del 2,2% al 2,5%. La cifra más alta, advierten, se materializaría si no se alcanzan acuerdos de paz a corto plazo, un escenario nada descartable.

¿Por qué el Euríbor no da tregua a los hipotecados?

Para quienes tienen una hipoteca a tipo variable, cada movimiento del Euríbor es crucial. La cuota mensual se revisa periódicamente en función de este índice. Si el Euríbor sube, el pago mensual puede incrementarse. Una bajada, en cambio, se traduce en un alivio en la siguiente revisión. La pregunta que resuena en muchos hogares es: ¿compensa seguir apostando por las hipotecas variables?

La respuesta no es sencilla y depende del perfil de cada consumidor. Para aquellos con ingresos estables, capacidad de ahorro y una notable tolerancia al riesgo, una hipotética bajada del Euríbor en los próximos años podría suponer un ahorro considerable. Sin embargo, esta opción implica asumir el riesgo inherente a las fluctuaciones del mercado. El Euríbor, calculado y publicado diariamente, es la media mensual la que realmente importa para las revisiones hipotecarias. Es este promedio, y no el dato de un día concreto, el que los bancos aplican en las cuotas.

La guerra y la inflación, los verdugos de tu bolsillo

El último dato de la media de junio, situado en el 2,798%, ha servido como referencia para las revisiones hipotecarias de julio. El impacto estimado para una hipoteca media de 167.000 euros a 25 años con un diferencial del 0,75% ya se ha dejado notar. La situación actual, marcada por la persistencia de la guerra en Irán, sigue ejerciendo una presión considerable sobre los mercados energéticos y de materias primas. Esto se traduce en un encarecimiento generalizado de los precios.

A esto se suma la respuesta del BCE, que ha optado por subir los tipos de interés para atajar la inflación. Los expertos pronostican que la inflación podría superar el 3% en 2026, con picos cercanos al 4% en España. Esta coyuntura económica, marcada por la incertidumbre y la necesidad de controlar los precios, mantiene al Euríbor en una senda de volatilidad que repercute directamente en el bolsillo de los hipotecados.

¿Hay luz al final del túnel para las hipotecas variables?

A pesar del panorama actual, algunos analistas ven señales de estabilización a medio plazo. La posibilidad de que el Banco Central Europeo mantenga los tipos de interés sin cambios a corto plazo podría allanar el camino hacia una fase de calma. No obstante, esta estabilización no garantiza bajadas inmediatas en el índice. Los encarecimientos puntuales en las cuotas hipotecarias siguen siendo una realidad palpable para muchos.

La evolución del Euríbor en julio ha mostrado ligeras caídas en su valor diario, situando la media mensual en el 2,787% a fecha de 17 de julio. Este descenso, aunque mínimo, ofrece un atisbo de esperanza. Sin embargo, la clave para determinar el futuro de las hipotecas variables y su impacto en la economía de los hogares españoles reside en la capacidad de los bancos centrales para controlar la inflación y en la resolución de los conflictos internacionales. Estos factores, hoy por hoy, siguen marcando el ritmo de los mercados.