El Banco de España hunde la política de vivienda del Gobierno: ‘Centrarse en la demanda no soluciona el déficit’

El Banco de España ha lanzado un jarro de agua fría sobre la estrategia del Gobierno para atajar la crisis de vivienda. Un análisis exhaustivo del organismo supervisor, presentado en su Informe Anual 2025, pone serias dudas sobre la efectividad de las medidas implementadas por el Ejecutivo. Considera que se centran en la demanda y no abordan el problema de fondo: la falta de oferta.

La institución advierte de que el problema de la vivienda ha escalado hasta convertirse en una seria amenaza para el crecimiento y la productividad de la economía española. El acceso a la vivienda condiciona las decisiones de ahorro y consumo de los hogares, llevando a un aumento de la proporción de familias cuyo gasto está restringido por el pago de la hipoteca o el alquiler.

El déficit de viviendas, una amenaza real para la economía

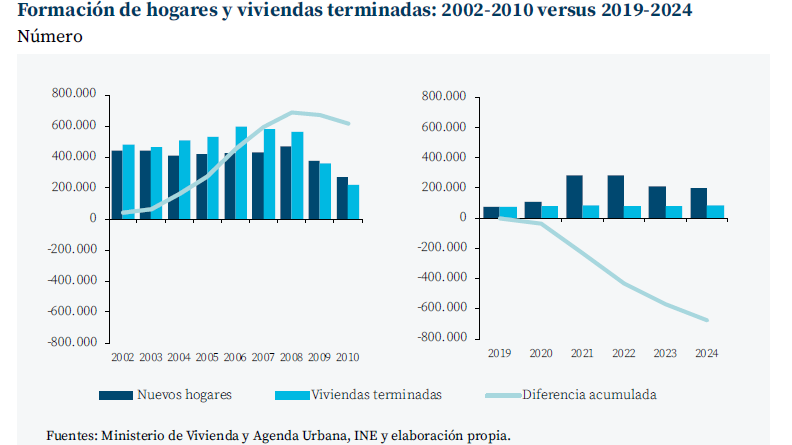

El diagnóstico del Banco de España es contundente: en España hacen falta muchas viviendas. El déficit estimado se sitúa en unas 750.000 casas, una cifra que sigue creciendo y que se agravará si los esfuerzos no se centran en incrementar la oferta. Esta escasez, combinada con una creciente presión demográfica en las grandes ciudades y zonas turísticas, está disparando los precios.

El informe señala que los problemas en el funcionamiento del mercado de la vivienda pueden tener importantes efectos macroeconómicos y sociales. Unos elevados esfuerzos para acceder a una vivienda suponen un aumento de la proporción de hogares cuyo consumo se encuentra restringido por el gasto en vivienda. Esto, a su vez, incrementa la sensibilidad del consumo agregado y de la actividad económica ante posibles cambios en los precios.

Las medidas del Ejecutivo, insuficientes ante la demanda

El análisis del supervisor bancario critica abiertamente las principales iniciativas del Gobierno. Ni los topes al alquiler, ni los bonos de arrendamiento para jóvenes, ni los avales del ICO, ni las limitaciones a los pisos turísticos, ni la protección ante impagos son suficientes para abordar la crisis habitacional derivada de ese déficit de casas. El Banco de España considera que estas medidas, aunque puedan contener la demanda a corto plazo, pueden tener efectos indeseados si no se mejora la oferta.

De hecho, el organismo advierte de que medidas como la limitación de las subidas del alquiler en zonas tensionadas podrían estar disparando el precio de los nuevos contratos. Según datos de portales inmobiliarios, la salida de nuevas viviendas para alquilar a partir de 2024 presenta subidas de renta de hasta el 16,5% sobre la media, más del doble que en los años anteriores. El supervisor insta a una monitorización continua para examinar los efectos y detectar posibles riesgos.

A pesar de la escalada de precios, el Banco de España descarta, por ahora, el riesgo de una burbuja inmobiliaria como la de 2008. Los indicadores de riesgos para la estabilidad financiera se encuentran en niveles contenidos, a diferencia de los desequilibrios registrados en el boom previo. Sin embargo, esto no resta importancia a la amenaza que la crisis de vivienda supone para el crecimiento y la productividad.

¿Qué propone el Banco de España?

La clave, según el Banco de España, reside en incrementar la oferta de viviendas. Si bien reconoce que la situación financiera de las familias, el sector constructor y el sistema financiero es sólida, y que no hay un exceso de oferta como en ciclos anteriores, la solución pasa por agilizar la creación de nuevas construcciones. El organismo insta a una mayor coordinación entre Estado, comunidades autónomas y ayuntamientos para solventar el problema social de la vivienda, enfocándose en la construcción y no solo en la gestión de la demanda.

El fuerte aumento de los precios de la vivienda en España no está generando, por ahora, los desequilibrios financieros que desembocaron en el estallido de la burbuja inmobiliaria de 2008. Así lo asegura el Banco de España en su Informe Anual 2025, en el que reconoce que el acceso a la vivienda se ha convertido en uno de los principales problemas económicos y sociales, pero descarta la existencia de riesgos relevantes para la estabilidad financiera.

La institución señala que el mercado residencial atraviesa una etapa de fuerte crecimiento de la demanda y de encarecimiento de los precios, especialmente en las grandes áreas urbanas y en las zonas de mayor atractivo turístico. Sin embargo, considera que la situación actual presenta diferencias sustanciales respecto al ciclo expansivo previo a la crisis financiera. "Los riesgos para la estabilidad financiera asociados al mercado inmobiliario están contenidos", concluye el supervisor.

El diagnóstico del Banco de España llega en un momento en el que los precios de la vivienda acumulan varios años de fuertes incrementos. Los precios reales de la vivienda han recuperado los niveles observados en 2005 y han acelerado su crecimiento desde 2024, impulsados por el aumento de la demanda y las restricciones de oferta. A pesar de ello, el organismo considera que el principal problema del mercado no reside en un exceso de crédito ni en comportamientos especulativos generalizados, sino en la incapacidad de la oferta para responder al crecimiento de la demanda residencial.

Caen los préstamos con niveles de riesgo elevados

Frente a la situación que desembocó en el estallido de la burbuja inmobiliaria, el Banco de España destaca que el sistema financiero mantiene criterios de concesión hipotecaria mucho más prudentes. Los datos recopilados por la institución muestran que la proporción de préstamos concedidos con niveles elevados de riesgo continúa siendo reducida. En concreto, solo el 13% de las hipotecas para adquisición de vivienda habitual concedidas en 2025 superaban una ratio préstamo-valor superior al 80%, mientras que únicamente el 11% presentaban una carga hipotecaria superior al 35% de la renta del hogar. Más significativo aún resulta que apenas el 2% de las operaciones reunían simultáneamente ambos factores de riesgo.

Estos porcentajes reflejan una situación muy alejada de la observada durante los años previos a la crisis financiera, cuando era habitual la concesión de préstamos por el 100% o incluso más del valor de tasación de los inmuebles y los criterios de solvencia eran mucho más laxos. El supervisor también destaca que la vulnerabilidad financiera agregada de los hogares se encuentra actualmente en niveles históricamente reducidos y que la posición patrimonial de las familias es significativamente más sólida que hace dos décadas. La ausencia de señales de sobreendeudamiento masivo constituye uno de los argumentos principales utilizados por el Banco de España para descartar la formación de una nueva burbuja inmobiliaria de carácter financiero.

Problemas de "gran magnitud" para la vivienda

No obstante, el organismo advierte de que el mercado residencial sí afronta problemas estructurales de gran magnitud. El principal es el creciente deterioro de la accesibilidad a la vivienda, especialmente entre los jóvenes y los hogares con menores ingresos. El informe señala que la creación de nuevos hogares está creciendo a un ritmo superior al del parque residencial disponible, una situación que se repite en buena parte de las economías europeas y que está contribuyendo a tensionar los precios tanto de compra como de alquiler.

Además, el Banco de España identifica importantes restricciones de oferta que dificultan la construcción de nuevas viviendas. Entre ellas destacan la escasez de suelo edificable, la lentitud de los procesos urbanísticos, los retrasos administrativos, la falta de mano de obra especializada y el reducido tamaño empresarial de buena parte del sector promotor y constructor. Estas limitaciones explican en gran medida por qué la producción de vivienda nueva no logra responder con suficiente rapidez al crecimiento de la demanda.

El informe también pone de manifiesto la elevada concentración geográfica de las tensiones. Madrid, Barcelona y otras grandes áreas urbanas concentran buena parte del aumento de los precios y de las dificultades de acceso, mientras que existen amplias zonas donde la evolución del mercado ha sido mucho más moderada. En este contexto, el Banco de España considera que la respuesta debe centrarse en aumentar la oferta residencial y no únicamente en actuar sobre la demanda. El supervisor reclama una mayor coordinación entre las distintas administraciones para agilizar el desarrollo de suelo y reducir los obstáculos regulatorios y administrativos que ralentizan la construcción de vivienda.